Kahramanmaraş merkezli 10 ilde etkili olan deprem Türkiye’de yeniden deprem gerçeğini hatırlatırken, ‘mal canın yongasıdır’ söyleminden yola çıkarak oluşan felaketin ekonomik boyutları da gündeme gelmeye başladı. 1999 depremi sonrası 2000 yılında hayatımıza giren Doğal Afet Sigortaları Kurumu (DASK) da bu ortamda odak haline geldi. Yıkımın boyutunun yüksek olması DASK’la ilgili birçok soru sorulmasına neden oldu. En başta ise yıkılan evlerde konut kredisi kullanan vatandaşın bundan sonra borcunun ne olacağı merak ediliyor.

10 ilde etkili olan iki büyük depremin yarattığı yıkım, yiten canlar Türkiye’nin depremle yaşamak konusundaki bilinç ve tedbirine dair çok soru barındırırken, depremden kurtulanları maddi manevi zor günlerin beklediği anlaşılıyor.

Maddi kısımda çok soru bulurken, ilk günlerde bir soru öne çıkıyor: Konut Kredisi ödemeleri!

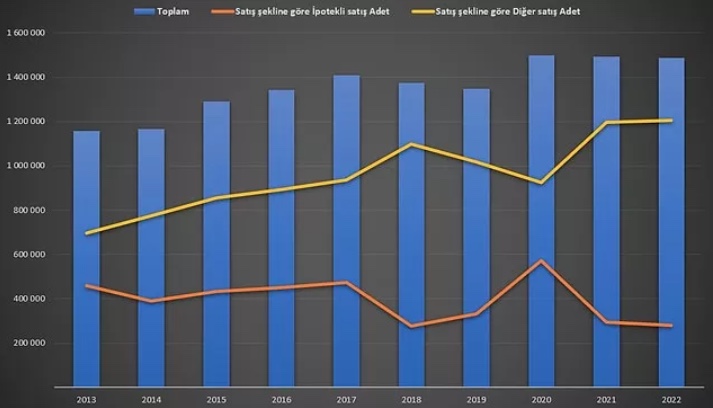

Kredili yani ipotekli konut satışı 2013-2018 tarihleri aralığında yüzde 33-39 olurken, 2018’de kurla birlikte görülen faiz yükselişlerinden etkilenerek yüzde 20 seviyesine iniyor.

2020 yılında pandemi sürecindeki konut kredisi yeniden yükselirken, son 2 yıldır Merkez Bankası faizleri indirse de piyasadaki koşullar farklılaştığından yüzde 20’nin altında yer alıyor.

Evleri yıkıldı, belki de ağır hasarlı ve enkaz çalışmalarının ardından kontrollü bir şekilde yıkılacak.

Kendisi ve ailesinin hayatta kaldığına mı sevinsin, krediyle aldığı evin borcunu mu düşünsün? Konut kredisiyle ev alan vatandaşların durumu ne olacak?

Bankalar konut kredisi verirken, kiralamalarda, satışlarda DASK zorunlu.

Zorunlu deprem sigortası olarak da anılan DASK, tüm hasarı karşılamıyor.

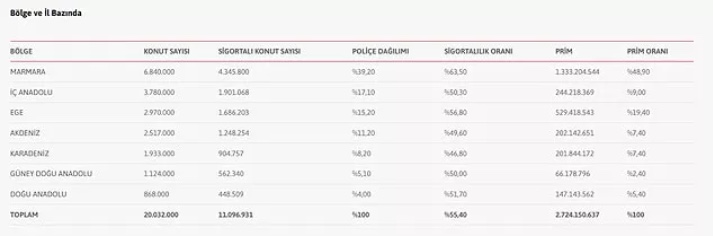

Belli bir standart bulunan DASK’ta Türkiye’de yürürlükteki poliçe oranı 11 milyon görünürken, ülkede toplam hane sayısı TÜİK verilerine göre 25 milyon 329 bin 833 olarak görülüyor.

DASK sigorta poliçe sayısı oranını yüzde 55,40 olarak açıklıyor. 1999 ve öncesi evlerde sigortalılık oranı yüzde 28,93 olarak görülürken, 2000 ve sonrası evlerde bu oran yüzde 71,07 oranında oluyor.

DASK’ın 2000 yılından bu yana yaşanan 1.113 depremde hasar ödeme sayısı 114 bin 873, hasar ödeme tutarı ise 1 milyar 468 milyon 967 bin 333 TL oluyor.

Türkiye Bankalar Birliği deprem felaketinin ilk gününde tavsiye kararında bankalara bölgedeki ödemelerin 6 ay süreyle ötelenmesi gerektiğine karar verdi. Hazine’den bölgede mücbir sebep hali açıklandı.

Yine ilk gün DASK’tan yapılan açıklamada, “Bu süreçte var gücümüzle çalışmaya devam edeceğiz” denilirken, sonraki günlerde çalışmaların ve ödemelerin başladığı vurgulandı.

Doğal Afet Sigortaları Kurumu, “Finansal ve operasyonel tüm hazırlıklarımızı, coğrafyamızda meydana gelebilecek olası büyük bir depremi göz önüne alarak yaptık. Tüm birimlerimiz ve finansal ödeme gücümüzle üzerimize düşeni yapmak için hazırız” açıklaması yapıldı.

Bugün de DASK yeni bir açıklamayla, genel şartlarda her ne kadar “Rizikonun gerçekleştiğini öğrendiği tarihten itibaren en geç on beş işgünü içinde DASK ’a bildirme yükümlülüğü” olsa da hasar ihbarında süre kısıtlaması uygulanmayacağı bildirildi.

Gelelim ana sorumuza; DASK tüm kredi borcunu ya da ev değerini karşılıyor mu?

DASK’ın sitesinde yer alan bilgilerde direkt kredi denilmezken durum şöyle anlatılıyor:

DASK, zorunlu deprem sigortası ile deprem ve depremin sonucu meydana gelen yangın, infilak, tsunami ve yer kaymasının doğrudan neden olacağı maddi zararları, poliçenizde belirtilmiş limitler dahilinde nakit olarak karşılar.

DASK, Teminat Kapsamı Dışındaki Durumlar’da şöyle bir ibare geçiyor: “Mali sorumluluklar ve benzeri başkaca ileri sürülebilecek diğer bütün dolaylı zararlar”

Azami teminat limiti için de DASK’ın her yıl inşaat maliyetlerindeki artışa göre belirlediği azami bir tutarda teminat sağladığı, verilen azami teminat tutarının 25 Kasım 2022’den itibaren bütün yapı tiplerinde 640 Bin TL olduğu açıklanıyor.

Azami teminat tutarı tespit edilirken, yıkılan meskenin yeniden inşa edilmesinin maliyetinin (arsa değeri hariç) dikkate alındığı görülürken, teminat tutarının (sigorta bedeli), azami teminat tutarını geçmemesi koşuluyla mesken büyüklüğü ve yapı tarzına göre belirlendiği bilgisi de ekleniyor.

Meskenin değerinin DASK’ın verdiği azami teminat tutarını aşması halinde, sigortalının isteğe bağlı olarak, aşan kısım için sigorta şirketlerinden ek teminat alabileceği, bunun da özel sigorta şirketlerinden konut sigortasıyla yapılabileceği vurgulanıyor. DASK Yönetim Kurulu Üyesi Prof. Dr. Alper İlki de aynı şekilde durumu açıklıyor.

Özetle, DASK 640 bin TL tazminat sağlıyor. Konut sigortanız yoksa evin değerini ya da tamamını talep edemiyorsunuz. Bu da bankalara ödenecek mali yükümlülük taşıyan konut kredisi geri ödemesi için bir cevap oluşturuyor.